")

El año 2016 comenzó con un descenso pronunciado en los precios del petróleo de hasta un 70% respecto a junio 2014, cuando el barril del crudo marcador Brent llegó a cotizarse en 115 dólares.

Las expectativas sobre un repunte de los precios eran negativas dado que los factores que hasta entonces habían influido en el descenso de los mismos se mantenían. Así, el 20 de enero, la tendencia bajista llegó a su mínimo: el Brent se cotizó en 27,88 dólares el barril.

A partir de allí, impulsados por factores coyunturales que afectaron en diversas regiones petroleras la producción y comercialización del crudo, salieron del mercado grandes volúmenes que permitieron un alivio en el desequilibrio generado por la sobreoferta. Comenzó entonces un repunte en los precios, que fueron particularmente notables en los meses de mayo y junio.

Entre esos factores coyunturales del semestre, destacamos los siguientes:

- Los incendios forestales en la primera semana de mayo en la región de Fort Mac Murray, al norte de la provincia de Alberta, en Canadá, destruyeron más de 200.000 hectáreas de bosques, afectando la región bituminosa más importante del país, poseedora de la tercera reserva de petróleo más grande del mundo. Dicho fenómeno paralizó hasta en un 40% la potencialidad petrolera de Canadá, sacando del mercado aproximadamente un millón b/d según estimaciones del diario The Star para el 9 de mayo.

- Nigeria, el país más poblado de África, es también el mayor productor de petróleo del continente. En la región del delta del río Níger donde se explota la mayor parte de la producción, grupos rebeldes que acusan a empresas petroleras de generar un gran desastre ambiental, destruyeron durante el mes de mayo la red de oleoductos, forzando el cierre de instalaciones de producción y exportación, particularmente de Chevron y Shell. En los primeros días de julio se repitieron los sabotajes en la zona. Ello ha contribuido a una merma de la producción petrolera de Nigeria de hasta 600.000 b/d.

- La producción en Libia, importante país petrolero del norte de África, se ha estancado, producto de los conflictos de orden político. Su producción potencial había descendido de unos 240.000 b/d a 90.000 b/d a mediados de mayo.

- En Estados Unidos la capacidad productiva ha mermado hasta en 800.000 b/d por la paralización de perforaciones, particularmente en la explotación del crudo de esquisto en Texas y Dakota del Norte. Según la Administración de Información de Energía, se preveía un descenso de hasta 800.000 b/d adicionales en el próximo semestre.

- En América Latina, países productores como Venezuela, México, Colombia, según cifras oficiales y de la OPEP, tuvieron contracciones de la producción de hasta un 5% en el primer trimestre. Venezuela disminuyó su producción en cerca de 200.000 b/d durante ese período, en un entorno de aguda crisis económica y con la estatal petrolera Pdvsa, inmersa en deficiencias gerenciales y financieras. Colombia, cuya producción promedio superaba el millón de b/d en 2015, ha sufrido una disminución de hasta un 10% para abril 2016, tendencia que se ha mantenido y que se agudiza por la desinversión en el sector. México, que en su mejor momento (2004) produjo 3,5 millones de b/d ha promediado unos 2,2 millones b/d en el lapso indicado.

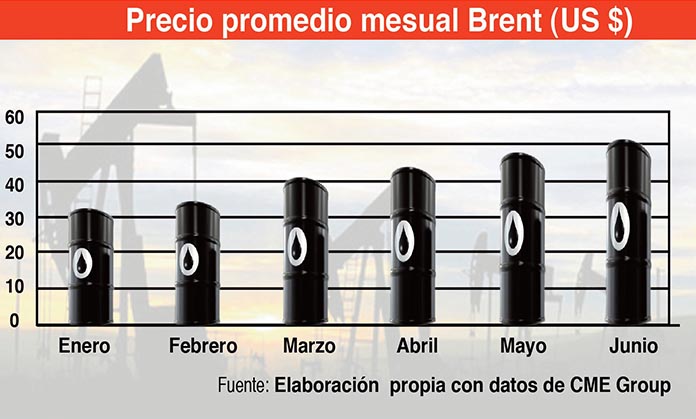

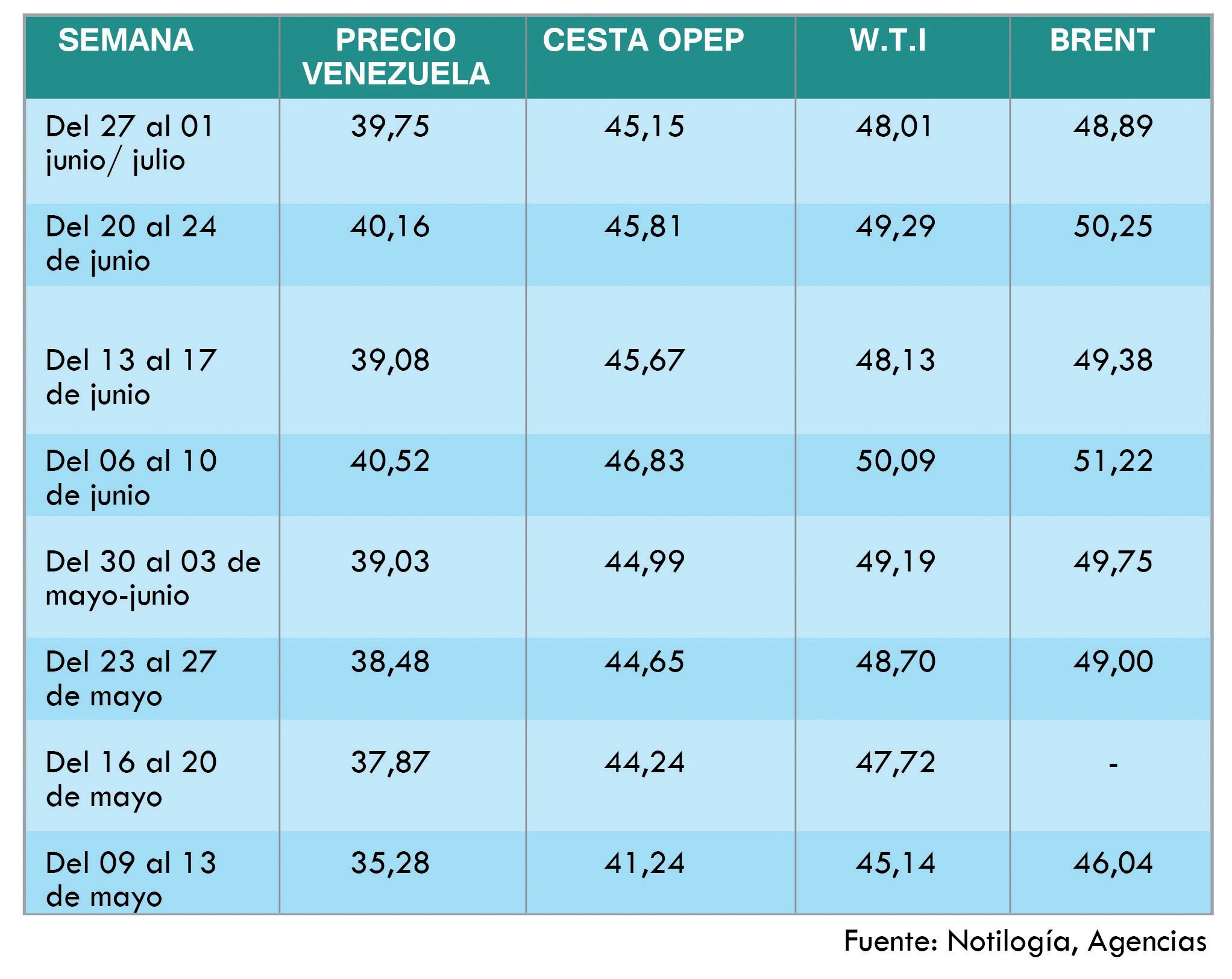

De esta manera, la oferta de petróleo a escala global sufrió una disminución que permitió un repunte de los precios con incrementos promedios mensuales desde 31,92 US$ en enero, 33,52 en febrero, 39,79 en marzo, 43,34 en abril, 47,54 en mayo, hasta 49,92 en junio, con un tope el 8 de este mes, cuando los precios del Brent escalaron hasta 52,51 US$ el barril (Datos de CME Group).

Hacia el segundo Semestre

Las expectativas positivas alrededor de un posible repunte de la economía global, que eventualmente permitirían una escalada mayor de los precios del petróleo y otras materias primas, han sido golpeadas por el resultado del referendo celebrado en el Reino Unido, que supone una ruptura de esa nación con la Unión Europea (Brexit).

Las reacciones posteriores, afectaron a la libra esterlina, que sufrió una caída histórica frente al dólar, y a los principales valores en la mayoría de las Bolsas a escala mundial, aunque estas se recuperaron al cierre del mes. Igualmente impulsó los rendimientos en el mercado de deuda soberana, todo ello dentro de un entorno económico de gran volatilidad e incertidumbre. Esta situación repercutió en el mercado petrolero, donde el precio del Brent tuvo oscilaciones de alzas y bajas entre 4 y 5%, para finalmente bajar un 4,3% para finales de junio.

Las previsiones que organismos internacionales han realizado acerca de los precios del crudo, antes de la celebración del Brexit, apuntaban a que una vez superados los factores coyunturales, el crudo se estabilizaría en un precio no mayor de los 50 US$ por el resto del año. Así el Fondo Monetario Internacional, no espera un precio superior a esta cantidad, hasta 2020-2021. Igualmente, el banco de inversión Barclays supone una reducción de la tendencia alcista en el segundo semestre del 2016.

Los redactores del prestigioso Informe Cyclope, en su versión del 2016, sostienen que: “Estamos en un largo período de depresión sostenida de los precios… la historia muestra que podrían durar hasta 15 años” (Rapport Cyclope 2016: Les Marches Mondiaux, 24 de mayo).

Finalmente, la apreciación del dólar de USA frente a las diferentes divisas y las expectativas de un alza en las tasas de interés por parte de la Reserva Federal, serán factores determinantes en la evaluación del rumbo que tomen los precios del crudo en los próximos meses.